Asahan |piv.co.id

Pengelolaan keuangan daerah merupakan cerminan dari kualitas tata kelola pemerintahan yang transparan dan akuntabel. Setiap rupiah yang dialokasikan harus memiliki dasar hukum yang jelas, peruntukan yang tepat, serta dilaksanakan sesuai standar yang ditetapkan dalam peraturan perundang-undangan. Keterbukaan informasi dan kesediaan menjawab pertanyaan publik juga menjadi syarat mutlak bagi kepercayaan masyarakat terhadap jalannya pemerintahan.

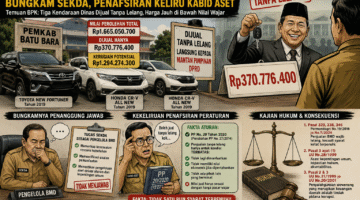

Laporan Hasil Pemeriksaan Kepatuhan yang diterbitkan pada Februari 2026 mengungkapkan sejumlah temuan penting terkait pelaksanaan belanja barang dan jasa serta belanja modal Pemerintah Kabupaten Asahan untuk Tahun Anggaran 2025, yang diperiksa sampai dengan per 31 Oktober 2025. Dari tujuh temuan yang tercatat, satu hal yang menjadi sorotan utama adalah ketidaktepatan penganggaran dan pembayaran belanja jasa pembinaan serta pengawasan di lingkungan Inspektorat Daerah.

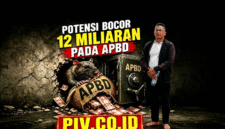

Pada Tahun Anggaran 2025, Pemerintah Kabupaten Asahan menetapkan anggaran belanja barang dan jasa sebesar Rp663.053.956.695,42. Hingga akhir Oktober 2025, realisasi penggunaannya mencapai Rp364.319.750.753,28 atau setara 54,95% dari total pagu yang tersedia.

Salah satu pos yang menjadi perhatian adalah belanja jasa audit dan pengawasan di lingkungan Inspektorat Daerah. Anggaran yang disediakan untuk kegiatan ini berjumlah Rp 6.132.400.000, dengan realisasi pembayaran yang telah dilakukan sebesar Rp 3.706.600.000 atau sekitar 60,44% dari pagu anggaran.

Secara administratif, pembayaran ini dikategorikan sebagai biaya pembinaan dan pengawasan yang diberikan kepada aparat Inspektorat selaku Aparat Pengawas Intern Pemerintah (APIP). Dasar hukum yang digunakan adalah Peraturan Bupati Nomor 33 Tahun 2020 tentang Standar Satuan Biaya Pembinaan dan Pengawasan, yang kemudian diperbarui melalui Peraturan Bupati Nomor 26 Tahun 2022. Peraturan ini disebutkan disusun dengan mengacu pada Pasal 3 Peraturan Presiden Nomor 33 Tahun 2020 mengenai Standar Harga Satuan Regional.

Hasil pemeriksaan terhadap dokumen pertanggungjawaban menunjukkan bahwa mekanisme penganggaran dan pembayaran yang diterapkan mengandung sejumlah ketidaksesuaian dengan ketentuan perundang-undangan yang berlaku, yaitu:

Pertama, ketidaktepatan penganggaran. Pos belanja dicatat sebagai “Jasa Audit/Surveillance ISO”, padahal pelaksanaannya merupakan tugas pokok dan fungsi pengawasan melekat yang menjadi kewajiban jabatan APIP. Hal ini menyebabkan penempatan jenis belanja tidak sesuai dengan klasifikasi yang diatur dalam pedoman pengelolaan keuangan daerah.

Kedua, sistem pembayaran secara lumpsum. Biaya diberikan dalam jumlah tetap tanpa perhitungan rinci berdasarkan komponen kegiatan, waktu pelaksanaan, atau bukti pengeluaran riil. Cara ini tidak sejalan dengan prinsip pengelolaan keuangan yang mengharuskan setiap pembayaran didasarkan pada bukti yang sah dan rinci.

Ketiga, penetapan waktu pelaksanaan belum berbasis risiko. Meskipun peraturan bupati mengatur lama waktu pelaksanaan untuk setiap jenis tugas—mulai dari 5 hari untuk pemantauan hingga 15 hari untuk audit dan asistensi—penetapan tersebut bersifat seragam tanpa mempertimbangkan tingkat kompleksitas, nilai anggaran, dan risiko yang melekat pada objek yang diperiksa.

Keempat, susunan tim melebihi ketentuan. Dalam surat perintah tugas, komposisi tim pembinaan dan pengawasan sering kali melampaui batas maksimal 10 orang, dengan struktur yang tidak selalu sesuai dengan kebutuhan teknis pelaksanaan tugas.

Kelima, pembayaran untuk kegiatan telaah sejawat tidak memiliki dasar yang memadai. Kegiatan penilaian antartim atau telaah sejawat yang menjadi bagian dari kendali mutu internal tidak diatur sebagai pos biaya yang dapat dibayarkan secara terpisah, sehingga pembayarannya tidak memiliki landasan hukum yang kuat.

Ketidaksesuaian ini bertentangan dengan sejumlah peraturan tingkat nasional, antara lain:

– Peraturan Menteri Dalam Negeri Nomor 77 Tahun 2020 dan Nomor 15 Tahun 2024 tentang Pedoman Pengelolaan dan Penyusunan Anggaran Daerah;

– Peraturan Menteri Dalam Negeri Nomor 54 Tahun 2021 mengenai Jabatan Fungsional Pengawas Pemerintahan;

– Peraturan Menteri PAN-RB Nomor 19 Tahun 2009 tentang Kendali Mutu Audit APIP.

Penyebab utama terjadinya penyimpangan tersebut adalah Peraturan Bupati yang menjadi acuan belum diselaraskan secara utuh dengan peraturan tingkat lebih tinggi, serta lemahnya perencanaan program kerja pengawasan yang tidak mempertimbangkan analisis risiko, disertai pengawasan internal yang belum berjalan secara optimal.

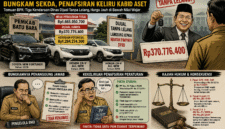

Menanggapi temuan BPK-RI tersebut, Pemerintah Kabupaten Asahan melalui Inspektorat Daerah telah menyatakan sependapat dengan hasil pemeriksaan dan mengambil langkah awal dengan menyetorkan kelebihan pembayaran ke Kas Umum Daerah sebesar Rp74.710.000.

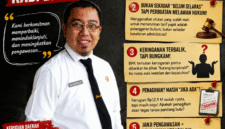

Namun, hal yang justru menjadi sorotan dan menimbulkan kekecewaan publik adalah sikap responsivitas pihak terkait. Sebagai bagian dari prinsip jurnalistik yang berimbang dan akurat, Redaksi PIV.CO.ID telah melakukan upaya konfirmasi resmi. Permintaan penjelasan secara rinci disampaikan melalui pesan tertulis kepada Sekretaris Inspektorat Kabupaten Asahan pada hari Senin, 15 Juni 2026, sekitar pukul 13.25 WIB.

Hingga berita ini disusun dan diterbitkan, telah berlalu lebih dari empat hari kerja, namun tidak ada satu pun tanggapan, penjelasan, atau konfirmasi yang disampaikan kepada redaksi. Sekretaris Inspektorat tetap bungkam dan tidak memberikan jawaban apapun atas pertanyaan yang diajukan.

Lamanya waktu tunggu yang diakhiri dengan sikap diam ini menimbulkan kekecewaan mendalam di kalangan pengamat dan masyarakat. Sikap demikian dinilai tidak mencerminkan semangat keterbukaan informasi publik sebagaimana diamanatkan undang-undang. Bahkan, sebagai lembaga pengawas internal yang seharusnya menjadi teladan dalam akuntabilitas, sikap membungkam justru memunculkan tanda tanya baru dan mengurangi kepercayaan publik terhadap kinerja lembaga tersebut. Publik berhak mendapatkan penjelasan yang jelas, bukan hanya tindakan pemulihan keuangan, tetapi juga langkah perbaikan sistem agar kesalahan serupa tidak terulang.

Pertanyaan Publik Terkait Akuntabilitas

Untuk memastikan permasalahan ini diselesaikan secara tuntas dan menjadi bahan perbaikan ke depan, terdapat sejumlah pertanyaan penting yang perlu dijawab oleh pihak berwenang:

Terkait Perbaikan Sistem dan Regulasi

1. Langkah konkret apa yang akan diambil untuk meninjau dan menyempurnakan Peraturan Bupati Nomor 33 Tahun 2020 beserta perubahannya agar selaras sepenuhnya dengan ketentuan nasional?

2. Bagaimana mekanisme penentuan standar biaya ke depannya agar terhindar dari kesalahan penganggaran dan pembayaran?

3. Bagaimana program kerja pengawasan tahunan akan disusun dengan mempertimbangkan tingkat risiko, serta indikator apa yang digunakan untuk mengukur risiko tersebut?

4. Mengingat rekomendasi agar tidak membayarkan biaya untuk kegiatan telaah sejawat, pedoman baru seperti apa yang akan disusun untuk menentukan jenis biaya yang sah dalam pelaksanaan tugas pengawasan?

5. Sistem pengawasan internal seperti apa yang akan diterapkan untuk mencegah pengulangan kesalahan serupa di masa mendatang?

Terkait Tanggung Jawab Hukum

1. Apakah ketidaksesuaian isi Peraturan Bupati tersebut menjadi salah satu pertimbangan dalam menilai tanggung jawab hukum pembentuk peraturan?

2. Dengan telah disetorkannya kelebihan pembayaran sebesar Rp74.710.000, apakah seluruh tanggung jawab hukum dinyatakan selesai atau masih ada kewajiban lain yang harus dipenuhi?

3. Pihak mana saja yang secara hukum bertanggung jawab atas kesalahan penganggaran, penentuan lama tugas, susunan tim, dan sistem pembayaran yang diterapkan?

4. Apakah langkah pemulihan yang telah diambil sejalan dengan rekomendasi pemeriksa sehingga dapat menjadi upaya menghindari konsekuensi hukum lebih lanjut?

Penutup

Pengelolaan keuangan daerah adalah urusan publik yang harus terbuka bagi pengawasan. Temuan ini menjadi pengingat bahwa setiap kebijakan dan mekanisme pembayaran harus didasarkan pada aturan yang jelas dan konsisten, bukan hanya sekadar kebiasaan atau ketentuan lokal yang belum disesuaikan.

Lebih dari itu, sikap terbuka dan tanggap terhadap pertanyaan masyarakat adalah kewajiban konstitusional. Kebungkaman yang berlarut-larut hanya akan memperlebar jarak antara pemerintah dan rakyat, serta menimbulkan asumsi yang tidak diinginkan. Redaksi PIV.CO.ID tetap membuka ruang bagi pihak Inspektorat Kabupaten Asahan untuk memberikan tanggapan dan penjelasan kapan saja, guna melengkapi informasi ini agar tetap seimbang, akurat, dan bermanfaat bagi publik.

Sumber: Laporan Hasil Pemeriksaan Kepatuhan Nomor 17/T/LHP/DJPKN-V.MDN/PPD.03/02/2026

(Red)